W listopadzie 2025 roku, w zestawieniu z listopadem 2024 roku, instytucje bankowe oraz SKOK-i przyznały większą ilość trzech rodzajów pożyczek: na zakup domu lub mieszkania, konsumpcyjnych oraz pieniężnych – ogłosiło we wtorek Biuro Informacji Kredytowej (BIK).

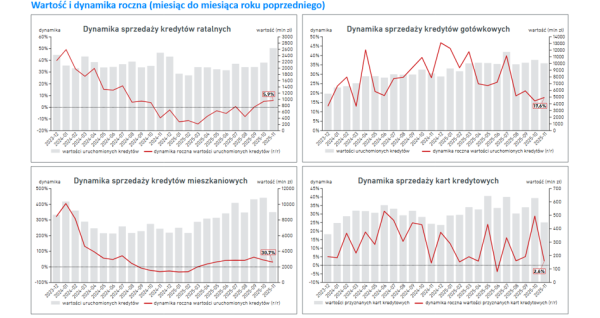

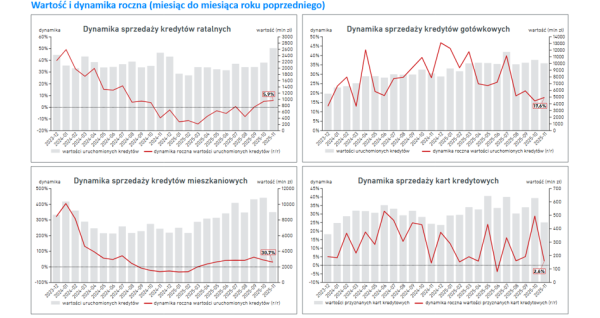

BIK przekazało, że w listopadzie 2025 r. udzielono o 21,5 proc. więcej kredytów konsumpcyjnych w porównaniu do listopada 2024 r., zarejestrowano także progres z miesiąca na miesiąc (14,6 proc.). Listopadowa wielkość była pokaźniejsza zarówno r/r (5,9 proc.), jak i m/m (21,2 proc.). Przeciętna suma kredytu konsumpcyjnego przyznanego w listopadzie 2025 r. wyniosła 2 289 zł, co stanowi obniżkę o 12,9 proc. w zestawieniu z listopadem 2024 r. W okresie pierwszych 11 miesięcy bieżącego roku odnotowano jednak zniżkę liczby oraz wartości udzielonych kredytów konsumpcyjnych – kolejno o 13,8 proc. i 4,5 proc.

Natomiast w listopadzie bieżącego roku przyznano o 8 proc. więcej niż miesiąc wcześniej kredytów pieniężnych. Przeciętna suma przyznanego w listopadzie bieżącego roku tego rodzaju kredytu wyniosła 26 594 zł, co oznacza zwyżkę o 8,9 proc. w porównaniu z listopadem 2024 r.

Zobacz także

Obligacje Skarbowe zamiast lokaty? Przeczytaj jak zrobić pierwszy krok w bezpiecznych inwestycjach

Instytucje bankowe udzieliły w listopadzie bieżącego roku o 22,3 proc. więcej kredytów na zakup domu lub mieszkania w porównaniu do listopada 2024 roku, ale mniej o 17,8 proc. w perspektywie m/m. Progres przyznanej wartości kredytów mieszkaniowych wyniósł 30,7 proc. r/r, a w zestawieniu z poprzednim miesiącem nastąpił spadek o 17 proc. W listopadzie bieżącego roku średnia kwota kredytu mieszkaniowego wyniosła 455,92 tys. zł i była o 6,9 proc. większa niż przed rokiem.

BIK

BIK zaakcentowało, że poprawa listopadowych danych trzech głównych wskaźników jakości kredytów bankowych zarówno w odniesieniu miesiąca do miesiąca, jak i roku do roku świadczy o stabilnym, niskim poziomie ryzyka kredytowego w obrębie trzech głównych produktów kredytowych.

„Pozytywne jest także to, że w przypadku kredytów pieniężnych i mieszkaniowych, czyli dwóch najważniejszych segmentów rynkowych, podlegają one systematycznemu polepszaniu się również w odniesieniu rocznym. Tym, co może zacząć budzić niepokój, jest wzrost szkodliwości kart kredytowych, która jest wyższa o 0,23 pp. od szkodliwości kredytów pieniężnych, co implikuje, że produktem o najwyższym poziomie zagrożenia nie są już kredyty pieniężne, tak jak to się działo w minionych latach. Jeśli skala tego zjawiska będzie się nasilać w kolejnych miesiącach, to może stanowić już poważne ostrzeżenie” – zaakcentował, cytowany w wiadomości, główny analityk Grupy BIK, dr hab. Waldemar Rogowski.

W skład Grupy BIK wchodzą: Biuro Informacji Kredytowej i Biuro Informacji Gospodarczej (BIG) InfoMonitor oraz Digital Fingerprints. (PAP)

fos/ mmu/