Rok 2025 został okrzyknięty mianem „hipotecznej wiosny”. Rosnąca rywalizacja pomiędzy bankami oraz obniżka poziomu stóp procentowych zaowocowały szeregiem sprzyjających tendencji. Wzrost zdolności, zredukowane oprocentowanie i złagodzenie polityki kredytowej, to najistotniejsze zjawiska.

Rok 2025 rozpoczął się na rynku pożyczek hipotecznych raczej bez entuzjazmu. Pierwsze trzy miesiące nie wygenerowały wyraźnych zmian w żadnym z kluczowych dla przyszłych kredytobiorców aspektów. Jednak niebawem nadeszły istotniejsze modyfikacje. W drugim kwartale na obszarze kredytów hipotecznych w końcu rozpoczęły się ruchy cenowe, w trzecim zintensyfikowały się, a zakończenie roku to już nagromadzenie korzystnych tendencji.

Główną rolę w kształtowaniu się sytuacji na rynku odegrały obniżki stawek procentowych. Należy wspomnieć, że pierwsza redukcja nastąpiła w maju. Później Rada Polityki Pieniężnej w lipcu, wrześniu, październiku, listopadzie i grudniu zredukowała o „ćwiartkę” ze stopy referencyjnej. Sumarycznie stopa referencyjna spadła o 175 punktów bazowych, a wraz z nią wskaźniki wyznaczające oprocentowanie hipotek.

Całkowity spadek cenowy w pełni widoczny

W zestawieniach zmian na rynku hipotek odwołujemy się do danych z comiesięcznych rankingów Bankier.pl. Przez ostatnie kilkanaście miesięcy banki przygotowywały symulacje dla identycznego profilu kredytobiorców. To rodzina z dzieckiem, zamieszkująca w Warszawie, zaciągająca kredyt na 25 lat z 20-procentowym wkładem własnym i sugerowanym przez bank zestawem sprzedaży wiązanej. Bardzo podobny typ klienta monitorowaliśmy wcześniej, co umożliwia spojrzeć z szerszej perspektywy na bieżące tendencje cenowe.

Bankier.pl

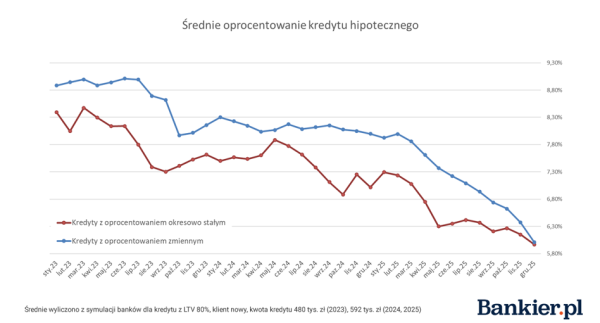

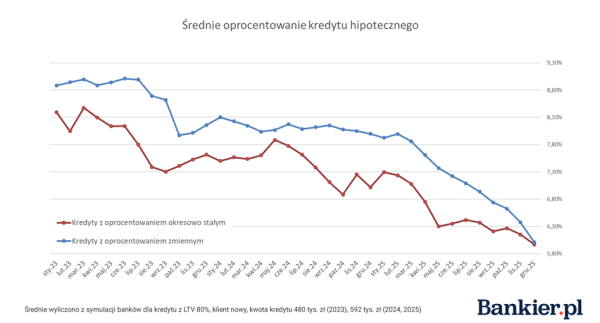

Oprocentowanie kredytów z czasowo stałą stopą spadło poniżej symbolicznej „szóstki”. W grudniu średnia uplasowała się na poziomie 5,97 proc. W czerwcu średnia z ofert banków wynosiła 6,35 proc., a na koniec III kwartału – 6,20 proc. Skala obniżek jest widoczna, gdy sięgniemy po bardziej odległe porównania. W styczniu 2025 r. wskaźnik wynosił prawie 7,3 proc., w styczniu 2024 r. – 7,5 proc., a w styczniu 2023 r. – 8,4 proc.

Koniec roku przyniósł jeszcze jedno interesujące zjawisko – poziomy oprocentowania proponowane klientom dla zmiennego i stałego oprocentowania zdecydowanie się do siebie przybliżyły. Dzieli je już nieduży dystans. Wkrótce możemy powrócić do okresów, gdy za gwarancję niezmienności raty uiszczamy dodatkową opłatę w porównaniu z początkowymi warunkami dla zmiennej stopy. Byłaby to zrozumiała reakcja na zakończenie cyklu obniżek stóp procentowych.

bankier.pl

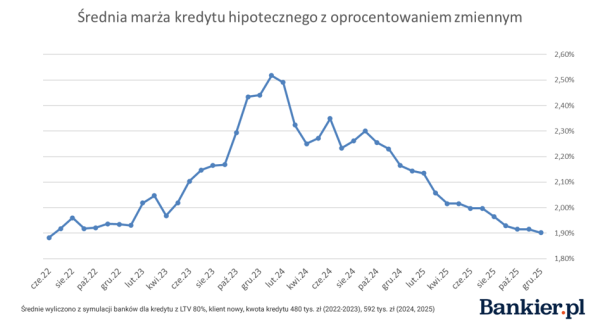

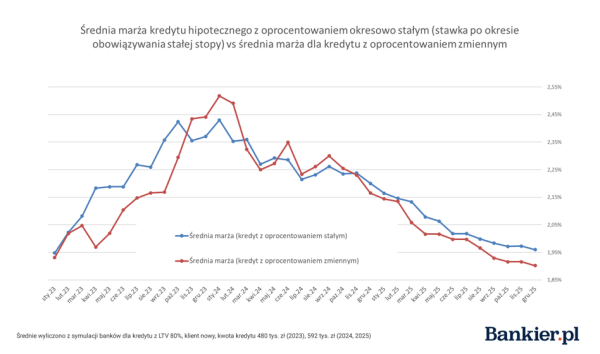

Średnia marża kredytów z oprocentowaniem zmiennym powróciła z bardzo dalekiej podróży. Na koniec grudnia 2025 r. wyniosła prawie dokładnie tyle, ile trzy lata wcześniej – 1,9 pp.

Na wykresie bardzo wyraźnie widać dwa etapy. Pierwszy naznaczony był gwałtownym wzrostem marż, aż do przekroczenia poziomu 2,5 pp. pod koniec 2023 r. Później rozpoczyna się ruch w dół, który przekształcił się w stabilny trend jesienią ubiegłego roku. Dla kredytobiorców zainteresowanych tą formułą oznaczało to, że w czasie zbiegły się dwie korzystne tendencje. Równocześnie obniżały się stawki marż i wskaźniki WIBOR, które odpowiadają za drugi element oprocentowania.

Bankier.pl

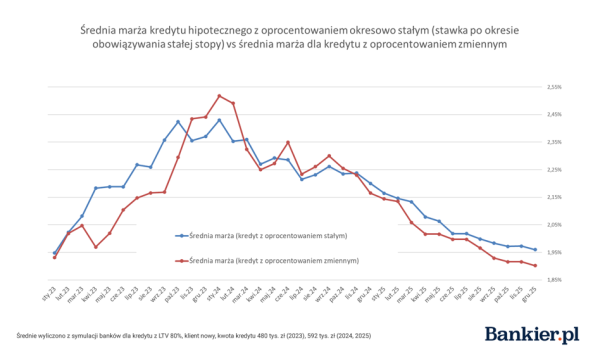

W nowych danych nie ma już także śladu po niepokojącym trendzie w bankowych cennikach sprzed około 2 lat. Wówczas marże dla kredytów z okresowo stałą stopą „rozjeżdżały się” z marżami dla zmiennego oprocentowania. Zakładaliśmy hipotezę, że klienci wybierający stałą ratę przez kilka lat ignorowali w porównaniach marże obowiązującą w dalszym okresie, a banki wykorzystały nadarzającą się szansę do podniesienia ceny. Miniony rok oznaczał powrót do normalności. Dla obu wariantów kredytów uśredniona marża zbliżyła się do siebie i, co istotne, obniża się. W grudniu 2025 r. marże dla stałoprocentowych kredytów uplasowały się na najniższym w obserwowanym okresie poziomie (średnia 1,96 pp.).

Zdolność kredytowa bije rekordy

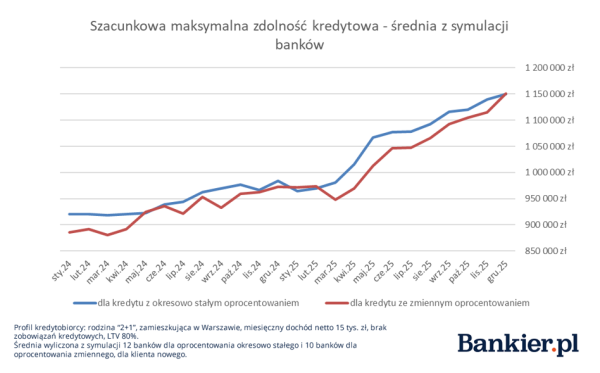

Przykładem pozytywnej, długoterminowej tendencji może być systematycznie rosnąca zdolność kredytowa. Średnia z kalkulacji kredytodawców w grudniu kolejny raz pobiła poprzednie rekordy i sięgnęła 1,15 mln zł. Ta sama rodzina jeszcze w styczniu mogła liczyć na 964 tys. zł.

Bankier.pl

Trend wzrostu zdolności kredytowej zyskał impet, gdy w dół poszło oprocentowanie kredytów. Od maja 2025 r. linie na wykresie wznoszą się zdecydowanie szybciej, ale również tutaj dostrzegamy „konwergencję”. Zjawiskiem obserwowanym od początku serii podwyżek stóp procentowych było oferowanie przez banki kredytobiorcom decydującym się na stałą stopę nieznacznie wyższych kwot. Dostrzegaliśmy ten efekt w rankingach, chociaż nie w każdym miesiącu i nie w każdej instytucji (czasem za różnicę odpowiadał np. inny wariant produktu). Grudzień przyniósł jednak niemal zrównanie się maksymalnej szacunkowej zdolności kredytowej profilowych kredytobiorców dla obu wariantów zobowiązania.

Bankier.pl

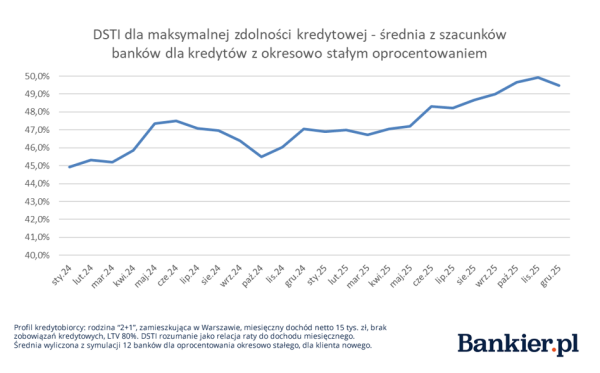

Dla każdego z banków, w każdym z miesięcy, wyliczyliśmy wskaźnik DSTI wynikający z zaprezentowanych symulacji. Wskaźnik ten rozumiemy jako relację pomiędzy wysokością raty dla maksymalnej kwoty dostępnej dla klientów do miesięcznego dochodu gospodarstwa domowego (15 tys. zł).

Średnia ze wskaźników DSTI lekko wzrosła w trzecim kwartale 2025 r., by osiągnąć szczyt w listopadzie. Zmiany miesiąc do miesiąca widoczne są zazwyczaj na drugim miejscu po przecinku, ale w dłuższej perspektywie nie można zaprzeczyć, że banki (uśredniając) poluzowały swoje podejście. To prawdopodobnie czynnik, który dodatkowo wzmacnia wzrost zdolności kredytowej.

Jak zachowa się rynek, gdy zabraknie „motoru RPP”?

Istnieje powszechne przekonanie, że znajdujemy się bliżej niż dalej od końca cyklu obniżek stóp procentowych. Wkrótce sprzyjające trendy na rynku hipotek mogą zatem osłabnąć i o powrocie do poziomów sprzed 4 lat powinniśmy raczej zapomnieć. Kredyt na 2 procent to już tylko wspomnienie, jeśli nie brać pod uwagę beneficjentów ostatniego programu dopłat.

2026 r. ma jednak szansę okazać się nowym rozdziałem na rynku hipotek. Z jednej strony konkurencję ma szansę pobudzić rywalizacja o przejęcie kredytobiorców kończących 5-letni okres spłaty i gotowych refinansować swoje zobowiązanie. To jednak nie jedyna grupa, która może skorzystać na przeniesieniu kredytu. Taką możliwość mają również młodsze pokolenia kredytobiorców, a brak opłat za wcześniejszą spłatę w większości banków oznacza, że droga do negocjacji albo „przeprowadzki” stoi otworem.

Pewne nadzieje można pokładać także w wejściu na rynek nowych graczy i obudzeniu instytucji stojących na razie z boku. Warto w tym kontekście wspomnieć o debiucie UniCredit jako kredytodawcy i perspektywie startu Revoluta w hipotekach. Przypomnijmy także, że pełnej oferty kredytów mieszkaniowych nie mają na razie Bank Millennium i BNP Paribas Bank. Skoncentrowanie się na hipotekach pomogłoby zapewne w realizacji strategicznych celów obu instytucji, które zapowiadają rywalizację o klientów indywidualnych.

Chociaż nie nadchodzi zatem era „super tanich” kredytów hipotecznych, to można przynajmniej mieć nadzieję, że większa aktywność na rynku przełoży się na korzystniejsze stawki w cennikach i uproszczone procedury.