To był niezwykły rok na parkietach finansowych. Był to okres potężnego umocnienia złotego i wspaniałej zwyżki na warszawskiej giełdzie. Czas gwałtownego wzrostu cen złota i upadku długoterminowych obligacji skarbowych. Był to również kolejny rok zbliżający nas do „globalnej transformacji” systemu monetarnego.

Rok 2025 nie był tak spokojny, jak dwa poprzednie lata. Na rynkachkapitałowych działo się wiele i dynamicznie. Niemniej jednak, pewne wydarzenia zasługują na szczególną atencję, ponieważ ujawniają symptomy zbliżania się dokilku krotnie ogłaszanego resetu monetarnego. I, jak co roku w grudniu, mam dla Państwa w pełni osobistą listę 12 najważniejszych incydentów roku w świecie walut.

Przeczytaj także

10 najważniejszych zdarzeń w świecie waluty w 2024 roku

12. Polska stała się 20. potęgą gospodarczą świata

Wszystko wskazuje na to, że w roku 2025 Polska weszła w skład 20.największych gospodarek globu, biorąc pod uwagę kryterium umownego produktu krajowego brutto przeliczonego po aktualnym kursie USD – przynajmniej takstwierdza Międzynarodowy Fundusz Walutowy. I prawdopodobnie ma słuszność.Pierwszy raz w historii nasz PKB ma sięgnąć jednego biliona dolarów.

Niemniej jednak, sedno tkwi w tym, że nie jest to w żadnymstopniu zasługa tego czy poprzedniego rządu, lecz efekt deprecjacji dolara,mocnego złotego i zawrotnego umownegotempa wzrostu PKB w bieżącym roku, jak również w latach ubiegłych. Sprzyja namtakże sytuacja cen surowców energetycznych, które importujemy po kosztachniższych niż w latach minionych. Nie oznacza to jednak, że obywatele Polskinależą do grona 20 najbogatszych nacji na Ziemi.Wciąż wyraźnie odbiegamy od państw zamożnych zarówno pod względem zgromadzonego majątku, jak również zarobków i PKB na głowę mieszkańca.

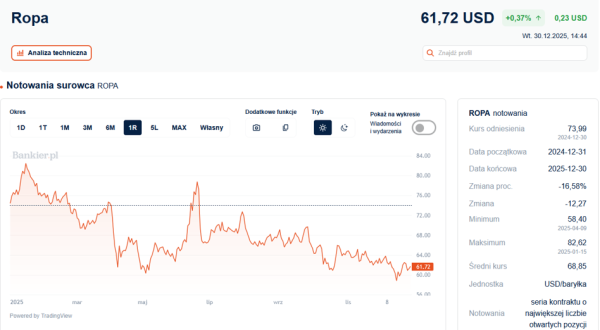

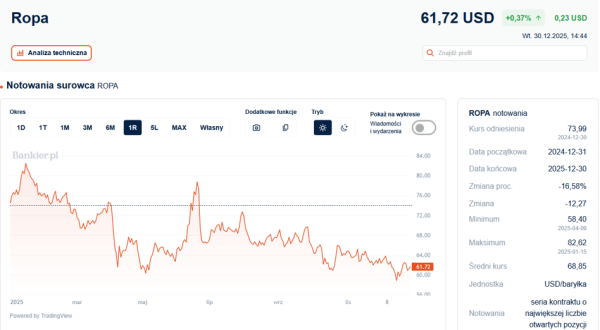

11. Ropa naftowa najtańsza od 5 lat i deflacja cen paliw

Gdybym 12 miesięcy temu napisał, że Izrael i StanyZjednoczone zaatakują Iran, a pomimo tego ropa Brent stanieje do około 60 USD za jednąbeczkę, to prawdopodobnie nazwano by mnie rynkowym oszustem. Tymczasem takowywłaśnie scenariusz urzeczywistnił się w roku pańskim 2025, podczas któregobeczka ropy Brent potaniała z 80 USD do 60 USD.

Dzięki temu doświadczyliśmy globalnego obniżenia cen produktówenergetycznych – nie tylko ropy, ale również węgla i gazu. Ten ostatni w Europiew grudniu 2025 kosztował poniżej 30€ za MWh i w ten sposób powrócił do cen sprzed”rosyjskiego wstrząsu” rozpoczętego latem 2021 roku. Oznaczało to mniejszekoszty ogrzewania dla polskich gospodarstw domowych oraz niższe ceny na stacjachbenzynowych. Przyczym te ostatnie ze względu na taktykę właścicieli stacji nie spadły o tyle, oile mogłyby.

10. OKI zamiast redukcji Belki. MF planuje nowy podatek dlakredytobiorców

Przezblisko dwa lata obecna władza zapewniała nas o obniżeniu podatku Belki –utrapienia numer jeden polskich inwestorów. Tenzwyczajnie niemoralny i ekonomicznie szkodliwy podatek miał być obniżony poprzezwprowadzenie kwoty zwolnionej w wysokości 100 000 zł – to w marcu 2024 przyrzekł minister finansów Andrzej Domański. I słowa nie dotrzymał. Po16 miesiącach zwodzenia opinii publicznej i składaniu gołosłownych deklaracjiminister Domański, zamiast obniżki Belki, przedstawił projekt nowego rachunkuinwestycyjnego, które zwalniałoby z tego obciążenia wybrane aktywa do kwotystu tysięcy złotych.

Przeczytaj także

Podatek Belki i niespełnione obietnice ministra Domańskiego

5 sierpnia poznaliśmy zarys nowego rachunku oszczędnościowego – OKI.Zamiast obniżenia Belki, władza zaproponowała nowy produkt umożliwiający uniknięcie tego haraczu. Ale nic nie ma za darmo! Pojawić się ma nowa danina od zebranych aktywów finansowych płaconych od każdej złotówki powyżej limitu 100 000 zł (oraz powyżej50 000 zł w 2026 r.). Jest to więc tylko słaba i potencjalnie niebezpieczna dla oszczędzających imitacja obniżki podatku Belki. Iwprowadzająca zamiast tego nowy podatek od kapitału (choć MF z niewyjaśnionych powodów utrzymuje, że nie jest to podatekod majątku).

9. Rada Polityki Pieniężnej agresywnie tnie stopy procentowe.Inflacja nareszcie w celu NBP

W grudniu RPP dokonała szóstej zniżki stóp procentowych wramach rozpoczętego (ponowionego?) cyklu łagodzenia polityki monetarnej. Wrezultacie stopa referencyjna NBP między majem a grudniem została obniżona z 5,75%do 4,00%. Tak duże poluzowanie monetarne było zaskoczeniem dla większości analityków. Na początku roku pierwszych – i to raczej nieśmiałych – zniżek spodziewanosię dopiero we wrześniu. I ogólnejredukcji rzędu 50-100 pb.

Tymczasem dostaliśmy redukcję stóp aż o 175 pb., w tymmocne, 50-punktowe cięcie w maju. Po czerwcu Rada obniżała stopy na każdym posiedzeniu decyzyjnym, choć jeszczewiosną utrzymywała, że to nie cykl, lecz jedynie „dostosowanie”. W efekcie umowne stopy procentowe w Polsce z relatywnie wysokich stały się umiarkowanieniskie. To, co radowało dłużników (a szczególnie ministra finansów i „posiadaczy”zmiennoprocentowych kredytów hipotecznych), uderzało w oszczędzających i zwolenników stałegodochodu.

Tak sporego poluzowania polityki pieniężnej w Polsce zapewneby nie było, gdyby nie pozytywne zaskoczenie w kwestii inflacji. Rocznadynamika CPI w listopadzie doskonale wkomponowała się w 2,5-procentopwy cel RPP. Na 2026 rok spodziewane są już tylko niewielkie cięcia, w granicach 50-100 pb. i zakończenie tego „nie cyklu”łagodzenia polityki pieniężnej.

8. „Poland strong”. Zwyżka na GPW i niemal rekordowo silnyzłoty

To był rok Polski. Nasz kraj regularnie gościł na pierwszych stronach zagranicznych mediów kapitałowych jako przykład niespotykanego sukcesuosobionego na niemal każdej płaszczyźnie. Chwalono nas za sukcesy ekonomiczne, ciągły wzrost PKB przy niskim bezrobociu i malejącej inflacji. Mówiono o sile polskiej gospodarki i polskiej armii, która (przynajmniej teoretycznie) jest trzecią największą siłą w NATO. Nawet portale społecznościowe zaroiły się doniesieniamiprzybyszów z Zachodu, którzy byli zaskoczeni bezpieczeństwem, swobodą iczystością polskich miast.

Ten podziw nie pominął także polskiego rynku finansowego. Wpierwszej połowie roku WIG20 w ujęciu dolarowym był najszybciej wzrastającym z głównych indeksów giełdowych świata. Przezcały rok WIG zyskał 46% i regularnie poprawiał rekordy wszech czasów, poraz pierwszy w historii pokonując poziom stu tysięcy punktów. WIG20znalazł się na najwyższym poziomie od 2008 roku, a sWIG80 i mWIG40 ustanowiły historyczneszczyty. Patrząc przez pryzmat WIG-u, tak owocnego roku na GPW nie widziano od 16 lat,zaś WIG20 wykręcił najwyższą całoroczną stopę zwrotu (44%) od roku 1999.

Zyskiwały również polskie obligacje skarbowe – indeks TBSP w 12miesięcy zyskał 9,5%. Bardzo mocny był również polski złoty. W lutym euro było umownienajtańsze od stycznia 2018 roku, a we wrześniu notowaniadolar amerykańskiego ustaliły 7-letnie minimum. W ujęciu realnym(czyli po korekcie o różnice w inflacji) efektywny realny kurs walutowy dla Polski (REER) osiągnął wartości spotykane tylko raz – wroku 2008.

7. Pokaźna wyrwa w polskim budżecie. Agencje straszą

Na obrazie polskiej gospodarki w oczy rzucała się tylkojedna wada. Tym defektem był kiepski stan finansów publicznych. Już zaraz przekroczymy konstytucyjny próg 60% PKB długu publicznego, a rok2026 będzie trzecimz rzędu rokiem z deficytem budżetowym przekraczającym 6% PKB. Rząd nieumie powstrzymać szybko rosnących wydatków (socjalnych, na NFZ, na obsługę długupublicznego), co grozi nam cyklicznym kryzysem kapitałowym w dalszej części tejdekady.

Sytuacja stała się na tyle poważna, że nawet zawszeopóźnione agencje ratingowe dostrzegły problem i jesieniąFitch oraz Mood’s ostrzegły przed obniżeniem ratingu Polski. Nikogo na rynku nie zaskoczy, jeśli w roku 2026 zobaczymy drugą w naszej historii obniżkę oceny wiarygodności kredytowej rządu RP. Przyczym trzeba zaznaczyć, że jak dotąd rynek długu niespecjalnie przejmuje sięnaszymi problemami, a minister finansów nie miał w tym roku najmniejszychproblemów z umieszczeniem rekordowo dużych emisji obligacji skarbowych. Tylko tyle, że to może się w każdej chwili zmienić.

6. Wojny celne Trumpa i „sell America”

Wiosną roku pańskiego 2025 rynkami finansowymi wstrząsnęła nowataryfowa polityka rządu Stanów Zjednoczonych. Prezydent Donald Trump wszedł narynek jak Mojżesz ze swoimi tablicami głoszącymi nowy porządek wmiędzynarodowych relacjach handlowych. Ogłoszony 2 kwietnia „Dzień Wyzwolenia”wprowadził najwyższe opłaty celne w USA od lat 30. XX wieku.

Tadeklaracja globalnej batalii handlowej przestraszyła inwestorów, którzy sięgającdo dzieł historycznych, przypomnieli sobie rozdział o Wielkiej Depresjispowodowanej przez katastrofalną w skutkach ustawę Smoota-Hawleya. To właśnie wysokie cła importowe w USA – a nie krach naWall Street – wywołały Wielki Kryzys i doprowadziły do najdłuższej bessy whistorii Ameryki. Ta spowodowana przez Donalda Trumpa była za to najkrótsza whistorii i trochę przypominała covidowy krach sprzed 5 lat.

Mimo agresywnejretoryki, Trump błyskawicznie „zmienił zdanie” i jużpo tygodniu na trzy miesiące zawiesił obowiązywanie nowych stawek celnych. Po tej informacji WallStreet wystrzeliła – Nasdaq w ciągu jednego dnia zyskał ponad 12%. Długo nieutrzymały się również absurdalnie wysokie cła na towary z Chin, które w pewnym momencie dosięgnęły 145%.

Ale najbardziej zadziwiający w tym wszystkim był fakt, że inwestorzy masowo zaczęli pozbywać sięamerykańskich aktywów. I to nie tylko postrzegane za ryzykowne akcje, aletakże obligacje rządu USA, czyli papiery przez poprzednie sto lat uważane zanajbezpieczniejsze na świecie. Tym razemwzrost rentowności 30-letnich Treasuries do poziomu 5% najprawdopodobniejzmusił ekipę Trumpa do złagodzenia kursu i obniżenia „ceł wzajemnych” wokolice 15%. To nadal bardzo dużo (i najwięcej od zakończenia II wojnyświatowej), ale globalny biznes stwierdził, że jakoś się do tego dostosuje. Taryfowy strach z Wall Street rozwiał się jeszcze w maju i do końca roku zdążyliśmy o wszystkim zapomnieć.

5. Fed tnie stopy przy 3-procentowej inflacji. QE zamiastQT

Był to również rok monetarnych zwrotów w wykonaniu Rezerwy Federalnej.Kierownictwo banku centralnego USA najpierw przez 9 miesięcy ociągało się zkontynuowaniem cyklu obniżek stóp procentowych, czego rynek powszechnie oczekiwałna początku 2025 roku. Ale musiał nieco poczekać, ponieważ m.in. za sprawąwprowadzenia drastycznych cen inflacja CPI w Stanach Zjednoczonych wzrosła do 3%.

Tym bardziej zaskoczyć mogła monetarna wolta, jaką Powell ispółka wykonali we wrześniu, powracając do cyklu zniżek stóp procentowych pomimo szalejącej inflacji od ponad 4 lat przekraczającej 2-procentowy cel. Fedugiął się nie tylko przed żądaniami Wall Street, ale także prezydenta Trumpa,który publicznie i otwarcie domagał się znacznych obniżek kosztów kredytu. FOMC obniżał stopy na wszystkich kolejnych posiedzeniach (tj. w październiku i grudniu) w tym roku. Co więcej, były to decyzje coraz bardziej dzielące Komitet. Wgrudniu aż trzech członków FOMC zagłosowało wbrew przewodniczącemu.

Dodatkowo z trudno zrozumiałych przyczyn Fed wznowił „drukowanie pieniędzy” (QE), choć raptem kilka tygodni wcześniej zakończył „ilościowe łagodzenie” (QT) polityki pieniężnej. To podaje w wątpliwość niezależność obecnego kierownictwa Rezerwy Federalnej od Białego Domu. Frakcja „trumpowska” zyskuje coraz większe wpływy wsamym FOMC, a wmaju 2026 prezydent Trump powoła nowego szefa Fedu. Najprawdopodobniej będzieto ktoś, kto jeszcze szybciej będzie obniżał stopy procentowe na „życzenie”prezydenta.

4. Dolar największym przegranym A.D. 2025. Hossa na wszystko

W kontekście polityki Fedu i wojen celnych prezydenta Trumpanie jest zaskoczeniem, że dolar amerykański był największym przegranym mijającego roku. Pomimo jesiennego odreagowania, indeks dolara do 30 grudnia straciłw tym roku blisko 10%. Co ciekawe, to niemal identyczny rezultat jak wpierwszym roku prezydentury D. Trumpa (-10,2% w 2027 r.).

Oczywiste jest, że w celu realizacji swojego programu gospodarczego (odbudowy przemysłu i zwiększenia eksportu) obecnej administracjizależy na osłabieniu dolara. Decydenci muszą jednak uważać, aby mniej lubbardziej skoordynowana dewaluacja „zielonego” nie zakończyła ery walutowej dominacjiAmeryki. Trump i spółka stąpają więc po cienkim lodzie i jeśli nie zmieniąkursu (np. odpuszczając walkę o kontrolę nad Fedem), to do końca dekady USDmoże stracić status dominującej waluty rezerwowej świata. Uważam, żepoczątek tego procesu zaobserwowaliśmy w 2025 roku (o tym dalej).

3. Bańka AI i nowe maksima bitcoina

Wprawdzie opinie ekspertów są tutaj podzielone, ale w mojej oceniebranża AI to typowy objaw manii spekulacyjnej i złej alokacji kapitału na dużą skalę. To właśnie boom na AI w 2025 roku napędzał zwyżkę na Wall Street. Akcje takiej np.Nvidii wzrosły o ponad 40%, AMD o76%, Intela o 85%, a Micron Technology aż o 245%. Problemy w tym wszystkim są dwa. Po pierwsze, budowa centrów danych pochłania coraz większą część gotówki generowanej przez bigtechy, co (przynajmniej teoretycznie) może prowadzić dospadku ich wycen giełdowych. Po drugie, cała branża coraz bardziej przypomina zamknięty cykl zużycia gotówki: producent chipów kupuje udziały w spółce AI, która z kolei… płaciza chipy od swojego inwestora.

Przeczytaj także

Pajęczyna AI. AMD i Open AI mają nić porozumienia

Kolejnym przejawem manii AI była hossa na rynkachkryptowalutowych. I choć bitcoin kończy rok niżej, niż go rozpoczynał (przykursie rzędu 87,8 tys. USD daje to -5,9%), to w międzyczasie pierwszakryptowaluta osiągnęła nowe rekordy wszech czasów. W październiku za 1 BTCpłacono nawet 126,3 tys. dolarów, a cena ethereum sięgnęła blisko 5 tys. USD,choć jeszcze w kwietniu spadła poniżej 1,5 tys. USD. Ostatecznie jednak główne kryptowaluty kończą rok poniżej zera.

2. Narastający kryzys długu państwowego. Budżetowe kłopotyFrancji i Wielkiej Brytanii

Był to również rok pogłębiającego się kryzysu długu publicznego. Znakiem czasów są rosnące dochodowości długoterminowych obligacji skarbowych USA,Japonii, Wielkiej Brytanii czy Niemiec. Przy malejących krótkoterminowych stopachprocentowych i zduszonej inflacji fakt ten ujawnia narastające obawy inwestorówprzed szybszym spadkiem siły nabywczej fiducjarnego pieniądza w średnim i długim terminie. Po prostu na rynku widzą potężną skalę zadłużenia publicznego (poza Niemcami przekraczającą 100% PKB) i brakwoli politycznej do obniżenia rozdętych deficytów budżetowych.

Problem jest systemowy, ponieważ dotyczy w zasadziewszystkich największych gospodarek globu. W 2025 roku uwaga rynku skupiała się zwłaszcza na Francji (która pozbawiona jest większościowego rządu i nie potrafi wdrażać jakichkolwiek reform budżetowych) oraz Wielkiej Brytanii. Ale za rok albo dwa te same kłopoty mogą spotkać Niemcy, Japonię czy nawet Stany Zjednoczone.Zresztą Polska wcale nie jest w lepszym położeniu (o czym było w punkcie 7.).

1. Rajd cen złota i srebra. Kruszce pozbawiają dolara tronu

Zaryzykowałbym stwierdzenie, że w roku 2025 weszliśmy w kolejną fazę „monetarnej transformacji” i zaobserwowaliśmypoczątek końca dolara jako głównej waluty rezerwowej świata. Działania prezydentaDonalda Trumpa (próba przejęcia kontroli nad Fedem oraz zmiana zasad w światowymhandlu) przyspieszyły trend ucieczki od dolara i budowy nowego, bardziejzróżnicowanego, ładu monetarnego.

Tyle tylko, że żadnawaluta fiducjarna aktualnie nie jest w stanie zastąpić dolara. Ale może tozrobić złoto, które funkcję uniwersalnego pieniądza pełniło przez poprzednie 5000 lat – ażdo roku 1971. Gdy jego cena po raz pierwszy w historii przekroczyła 4 000USD/oz., napisałem, że „złotowraca na tron walutowy”. Za zwiększonymi zakupami królewskiego metalu staływtedy już nie tylko banki centralne czy inwestorzy indywidualni (którzy na całym świecie ustawiali się w długie kolejki, aby nabyć lśniący metal),ale też kapitał instytucjonalny szukający wiarygodnego zabezpieczenia dla dużych transakcji finansowych. Była to już nie tylko potrzeba dywersyfikacjiczy bezpieczeństwa, ale odnalezienia pewnego punktu oparcia w coraz bardziej niepewnym systemie finansowym.

W 2025 roku złoto w ujęciu dolarowym zyskało na wartości o blisko 65%,co jest najwyższą roczną stopą zwrotu od 46 lat i trzecim najwyższym wynikiem we współczesnej historii (tj. od roku 1969). Pobity został zarówno umowny, jak i realny rekord wszech czasów z roku 1980 (ówczesne 850 USD/oz.), a 26 grudnianotowania „barbarzyńskiego reliktu” osiągnęły 4 583,75 USD/oz. Licząc wpolskiej walucie, cena uncji złota przekroczyła 16 300 zł, wzrastając o 43% pozwyżce o 33,6% w roku poprzednim. Ale właściwie to powinniśmy powiedzieć, że tofiducjarne waluty drastycznie straciły na wartości względem „twardego” punktu odniesienia, jakim jest złoto. Tak ujmując sprawę, tegoroczna deprecjacja dolara amerykańskiego sięgnęła niemal 40% po stracie 21% w roku 2024 i blisko 12% w 2023 r.

Przeczytaj także

Złoto za 5000 dolarów? Prognozy na 2026 rok nie pozostawiają złudzeń

Osobną historię napisało srebro, które bardzo długo pozostawało w cieniu swego królewskiego kuzyna. Ale jak to zazwyczaj bywa, gdy już srebro zaskoczy, to trudno je potem doścignąć. W 2025 roku długa pozycja w srebrze dała zarobić prawie 160%. Kurs srebra po 45 latach nareszcie pokonał barierę 50 USD/oz. i ruszył w nieznane, nie oglądającsię za siebie. Fani białego metalu dostrzegli na wykresach budowanąprzez poprzednie 45 lat gigantyczną formację „filiżanki z uszkiem” zpotencjalnym zasięgiem nawet 400 USD/oz. w perspektywie kilku lat.