Zmienna czy stała? To zagadka, którą wciąż rozważają osoby z kredytemhipotecznym. Tymczasem wartości tych stóp procentowych stopniowo się do siebieredukują. W grudniu jesteśmy bardzo blisko momentu, w którym najlepsze oferty staną sięidentyczne.

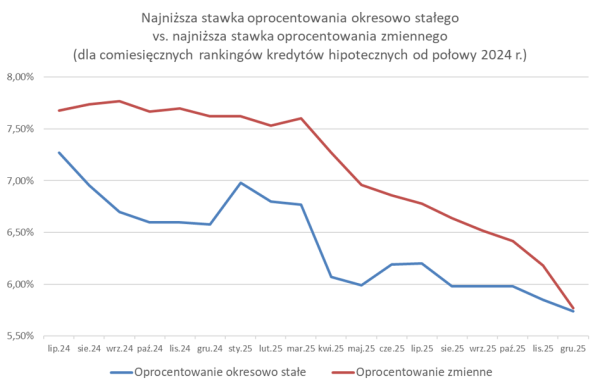

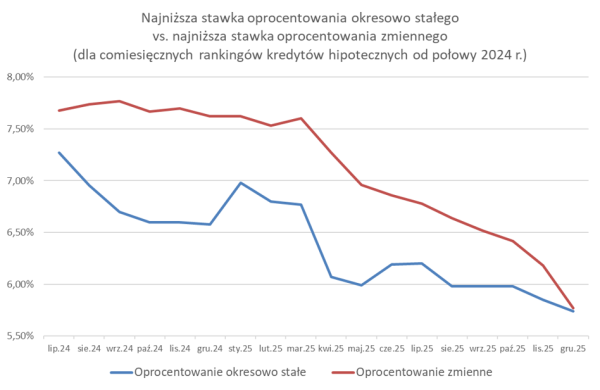

Od kilku miesięcy monitorujemy na portalu Bankier.pl zmiany wwycenach bankowych. Wykorzystując symulacje opracowywane przez banki dla potrzebrankingów kredytów hipotecznych, zestawiamy oferty dla osób, które preferują zmiennei czasowo stałe oprocentowanie. Grudzień przynosi dalszy ciąg długoterminowegotrendu rosnącej „konwergencji”.

Dla każdego z rankingów kredytów hipotecznych Bankier.pl odpoczątku lipca 2024 roku wyszukaliśmy propozycję z najniższymoprocentowaniem, oddzielnie w kategorii kredytów hipotecznych ze stałym procentem izmiennym procentem. Należy podkreślić, że nie zawsze byli to liderzy zestawień,w których uwzględniamy całkowity koszt pożyczki, obejmujący także dodatkoweelementy (obowiązkowe polisy ubezpieczeniowe, prowizję itp.).

Bankier.pl

W grudniu wciąż najatrakcyjniejsza stawka o stałym oprocentowaniu jestmniejsza niż zmienne oprocentowanie na start. Zmniejszył się jednak kolejny razo odstęp rozdzielający te wartości. Przyjrzyjmy się danym sprzed dokładnie roku. Wgrudniu 2024 roku najlepsza na rynku stawka dla okresowo stałegoprocentowania wynosiła 6,58 proc., zaś dla zmiennego – 7,62 proc. Odległośćbyła znacząca i wynosiła 1,04 pkt proc.

W grudniu 2025 r. różnica jest już nieznaczna. Najlepszepozycje „zmienne” i „stałe” oddziela jedynie 0,03 pkt proc. Miesiąc wcześniejszanalogiczny wskaźnik był o 0,3 pkt proc. wyższy. Wkrótce może dojść do zmianyukładu, co oznaczałoby powrót do okresu sprzed gwałtownego wzrostu stópprocentowych.

Historia ma prawo się powtórzyć

Przypomnijmy, że historia kredytów o stałym i zmiennymoprocentowaniu rozwijała się w dwóch wyraźnych etapach. Dopiero w połowie 2021roku kredyty hipoteczne z oprocentowaniem okresowo stałym stały się ogólnodostępne na rynku. Wcześniej oferowało je zaledwie kilka banków.

Przed jesienią 2021 r. zobowiązania z okresowo stałą stopąbyły zawsze kosztowniejsze niż te, które bazowały na modelu „WIBOR plus marża”.Osoby, które wybierały kredyt hipoteczny o stałym oprocentowaniu – opcję ówczesnądosyć rzadką – musiały godzić się na dodatkowe koszty za gwarancję niezmiennejwielkości raty. Jednakże ta taktyka okazała się opłacalna, gdy nastąpił wzroststóp procentowych.

Od początku 2022 roku sytuacja uległa transformacji. Kredyty zestałą stopą proponują (w momencie podpisywania umowy) niższe wartości niż ichodpowiedniki ze zmiennym oprocentowaniem. Wraz ze zbliżającym się finałem seriobniżek stóp procentowych różnice w oprocentowaniu kredytów hipotecznych siękurczą. Czy tym razem ziści się scenariusz „zamiany miejscami”? Jest to bardzo możliwe,ale nie jest to pewne. Wpływ na postawę banków mają nie tylko warunkiekonomiczne, ale także regulacje. Stałe oprocentowanie to preferowany przezorgany nadzoru typ kredytów, a banki zadeklarowały ich planowany udział wportfelu. Część instytucji kredytowych może stosować zachęty cenowe, abyutrzymać stabilność sprzedaży.